हिन्दू अविभाजित परिवार (HINDU UNDIVIDED FAMILY)

हिन्दू अविभाजित परिवार का कर निर्धारण

आशय–साझेदारी का सम्बन्ध अनुबन्ध से उदय होता है परन्तु हिन्दू अविभाजित परिवार का सामान्य स्थिति से उदय होता है। हिन्दु अविभाजित परिवार पर एक इकाई के रूप में कर निर्धारण होता है। आयकर अधिनियम में हिन्दू अविभाजित को परिभाषा नहीं दी गयी है। सामान्यतया इसका अर्थ हिन्दुओं के अविभाजित परिवार से है हिन्दू (Hindu Law) के अनु गये हो। इस हिन्दू अविभाजित परिवार से उन सभी व्यक्तियों से है जो एक ही पूर्वज के (Lineally descended from common ancestor) (सिवाय उनके जो परिवार की सम्पति का विभाजन होने पर संयुक्त परिवार से पृथक इनकी पलिया तथा अदितिपुत्रियां भी होती है।

हिन्दू अविभाजित परिवार

(HINDU UNDIVIDED FAMILY)

एक अविभाजित हिन्दू परिवार में दो प्रकार के सदस्य होते हैं

(अ) सदस्य जो पालन-पोषण के अधिकारी है, उदाहरणार्थ, परिवार के स्त्री सदस्य

(च) वे सदस्य जिनों परिवार के विभाजन पर अपना भाग मांगने का अधिकार हो। इन्हें सहभागी कहते हैं। ये पुर तथा पर-पौत्र होते है।

हिन्दू लॉ के अनुसार दो सम्प्रदाय

(Two Schools of HUE according to Hindu Law).

हिन्दू तो (Hindu law) के अनुसार, अविभाजित परिवार के नियन्त्रण के समय में दो (Two Schools).. मिताक्षरा और दूसरा दायभाग इन दोनों का वर्णन निम्नलिखित है

मिताक्षरा सम्प्रदाय (Mitakshara School) –यह पश्चिम बंगाल और कुछ भागों को छोड़कर के समस्त भारत में लागू होता है। इसके अनुसार पुत्र को पैदा हो अपने पिता के पुर्वजों की सम्मति में अधिकार प्राप्त हो जाता है तथा वह विभाजन की मांग कर सकता है। परन्तु पिता के व्यक्तिगत परिचय से सम्पति की सम्पत्ति ही है तथा ऐसी सम्पत्ति की आय पर पिता पर एक व्यक्ति के रूप में ही कर लगता है। पिता यदि चाहे तो अपने व्यक्तिगत परिश्रम से प्राप्त की गयी सम्पत्ति को भी परिवार की संयुक्त सम्पत्ति में डाल सकता है। इस प्रकार अपनी पृथक व्यक्तिगत सम्पत्ति को परिवार की

संयुक्त सति में केवल मौखिक रूप से स्पष्ट करके जा सकता है। कोई लिखित प्रलेख तैयार करने की आवश्यकता नहीं है।

दायभाग सम्प्रदाय (Dayabhaga School)– यह केवल पश्चिम बंगाल, असम और उनके कुछ भागों म होता है। इसके अनुसार पुत्र को पूर्वजों की सम्पत्ति में अपने पिता की मृत्यु के बाद ही अधिकार मिलता है। पिता को अपने जीवनकाल में पूर्वजों की सम्पत्ति को बचने दान अथवा किसी भी प्रकार से तारण करने का अधिकार होता है।

Residential status of HUF- Section 6(2)

HUF is said to be resident of India if control and management of its affairs is situated wholly or partially in India.

Meaning of the term “control and management”

The control and management of affairs refers to the controlling and directing power. It means that decision making power for vital affairs is situated in India. The control and management means de-facto control and management and not merely the right to control or mange.

Ordinarily resident – If “Karta” of HUF fulfills both of the Additional conditions given under section 6(6), the HUF is not ordinarily resident of India.

Not ordinarily resident- If “Karta” of HUF do not fulfill both of the Additional conditions given under section 6(6), the HUF is not ordinarily resident of India.

Additional conditions

An individual is said to be ordinarily resident of India in any previous year, if he satisfies both of the Additional Conditions specified under section 6(6)

His total stay in India in the last 7 years preceding the relevant previous year is 730 days or more.

AND

He is a resident of India at least 2 Years out of the last 10 years preceding the relevant previous more.

If the individual satisfies both of the additional conditions, he is a Ordinarily Resident but if not satisfies both of the Additional Conditions, the individual is a Not Ordinarily Resident.

न्यूनतम कर योग्य मीमा (Minimum Taxable Limit)

एक हिन्दू अविभाजित परिवार की दशा में न्यूनतम कर योग्य सीमा 2.50,000 .

◆कुल आय की गणना करने के लिए सकल कुल आय में से दी जाने वाली कटौतियां

एक हिन्दू अविभाजित परिवार अपनी कुल आय की गणना करने के लिए सफल कुल आय में सेना के अन्तर्गत कटने का अधिकारी है।

(80C, 80D, 8ODD. SODDB, 80G 80GGA, 80GGC, 80IA 80IC, 80IE, 80JJA, 80JJAA and 80TTA )

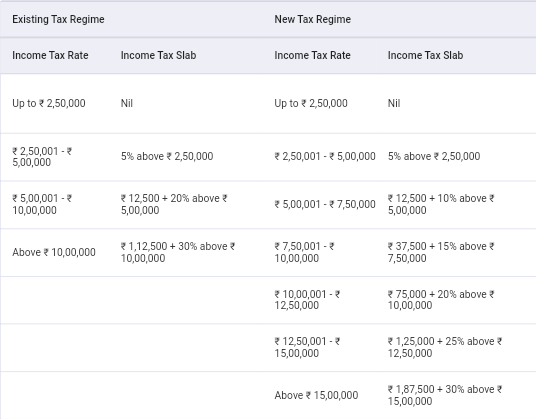

परिवार द्वारा देय आय कर की गणना कर निर्धारण व 2021-22

वे आयें जो परिवार की आयें नहीं मानी जाती है

INCOMES WHICH ARE NOT TREATED AS FAMILY INCOME

व्यक्तिगत प्रयत्नों से प्राप्त की गयी– परिवार के किसी सदस्य द्वारा अपने व्यक्तिगत प्रयत्नों से प्राप्त की गयी तथा उस सदस्य की पृथक सम्पत्ति से आय।

पिता के व्यक्तिगत प्रयत्नों से प्राप्त की गयी– पिता के निजी प्रयत्नों से प्राप्त सम्पति (Self acquired Property) की आय। ऐसी आय पर पिता पर व्यक्ति(Individual) के रूप कर-निर्धारण होगा। पिता यदि इसको अपने पुत्र को व्यक्तिगत उपहार (Gift) में दे दे तो वह पुत्र की व्यक्ति(Individual) आय होगी न कि परिवार की। यदि वह इस सम्पति को पैतृक सम्पत्ति के रूप में पाता है तो उसकी आय परिवार की आय मानी जा सकती है।

पत्नी को एकल स्वामी (Sole Owner) के रूप में प्राप्त सम्पत्तियों से आय–पति की मृत्यु के पश्चात पत्नी को एकल स्वामी (Sole Owner) के रूप में प्राप्त सम्पत्तियों से आय। ऐसी समाप्ति से आय पर उसे एक व्यक्ति(Individual) के रूप में आय कर देना होगा।

व्यक्तिगत व्यापार– यदि कोई अपना व्यक्तिगत व्यापार करता है तो ऐसे व्यापार की आय पर एक व्यक्ति के रूप में कर निर्धारण होगा। भले ही उसने परिवार के कोष से ऋण लेकर पूँजी लगायी हो।

साझेदारी से आय– परिवार के सदस्यों द्वारा व्यक्तिगत रूप से किसी साझेदारी में व्यापार करने से होने वाली आय। पर फर्म की आय मानी जाएगी।

अविभाजनीय सम्पत्ति–अविभाजनीय सम्पत्ति (Impartible Estate) की आय। इस आय पर अविभाजनीय सम्पत्ति के धारक (Holder) पर व्यक्ति के रूप में निर्धारण होगा।

परिवार के विभाजन के समय कर्ता की पत्नी को दी गयी राशि तथा अविवाहित पुत्रियों को विवाह के व्यय के लिए दी गयी राति परिवार की पर्त नहीं की जा सकती है उससे आप परिवार की आय में शामिल नहीं की जा सती है।

टिप्पणियाँ

एक टिप्पणी भेजें